泰國科技部部長披切表示,有關(guān)部門將積極挑選18個合作社于12月1日至2019年3月31日出口10萬噸天然橡膠到中國,包括6家出口橡膠合作社,12家與橡膠出口有關(guān)的合作社,產(chǎn)品為膠片和壓縮膠塊。這些橡膠將從全國154個橡膠合作社購買,并向農(nóng)業(yè)合作銀行貸款50億泰銖,用于購買橡膠和相關(guān)設(shè)備。整個工作爭取在2019年4月停割前完成。有分析人士稱,這個計劃對提高泰國整體橡膠價格大有幫助,且能夠避免掉中間代理商的壓價問題,未來將會尋找新的市場推銷泰國的橡膠。

農(nóng)業(yè)與合作社部長吉沙達(dá)說,為了解決目前的膠價問題,天然橡膠委員會召開會議批準(zhǔn)了該項目,并表示將會提交下周的內(nèi)閣會議加以討論。

]]>

首先,目前的低價報價意味著在售后市場的交易空間有限。

2018年,主要天然橡膠產(chǎn)區(qū)物候條件相對較好,惡劣天氣的影響較小。今年10月以來,東南亞主要產(chǎn)區(qū)的降雨量一直在減少,天然橡膠的產(chǎn)量也在增加,從10月到明年1月產(chǎn)量將持續(xù)增長。去年11月,東南亞主要天然橡膠產(chǎn)區(qū)剛剛進(jìn)入歷史最大的旺季,但滬膠合約價格已逼近近五年低點,美元船貨價格也一路下跌。回顧過去五年來最低的原材料采購價格:2016年1月初,膠水的采購價格為28.5至29泰銖/公斤。目前,膠水的采購價格為36.37泰銖/公斤。業(yè)內(nèi)人士預(yù)計,隨著未來生產(chǎn)量的增加,原材料的采購價格仍有一定的探底空間。如果現(xiàn)在就開始低價報盤,意味著原料收購價格又將下探,那么屆時膠價又該跌向何處,又談何操盤空間。

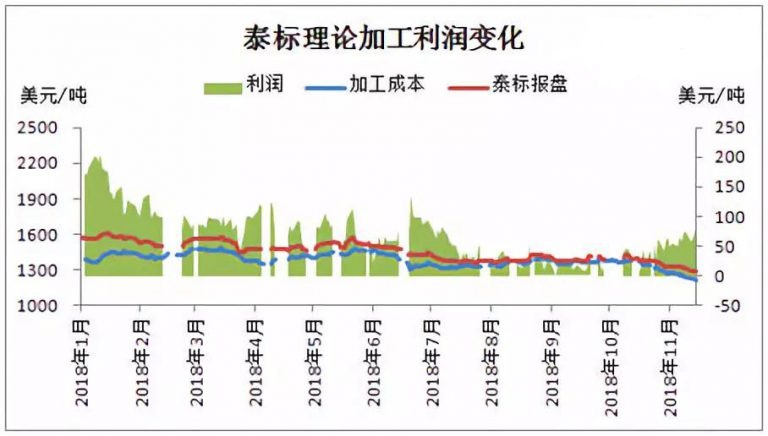

第二,加工利潤徘徊在成本線附近。

以泰標(biāo)為例。如上圖,泰標(biāo)理論加工利潤雖然存在一定空間,但利潤空間較窄,平均在100美元/噸以內(nèi);另一方面,報盤價并非成交價,但實單成交價格往往更低。宏觀來看,一些加工廠加工利潤恐不足50美元/噸,加工利潤徘徊在成本線附近,加工廠處境不樂觀,低價意愿肯定不高。

總之,面對低迷的天然橡膠市場,東南亞加工廠對高價報盤充滿無力感,但考慮到自身加工成本及后市操盤空間有限,市場過于糾結(jié),故場內(nèi)報盤積極主動性偏差。

除了合成橡膠供過于求外,天然橡膠市場也處于不平衡狀態(tài)。2011年,普遍擴(kuò)大種植區(qū)域,導(dǎo)致天然橡膠價格一路走低,橡膠樹種植收獲時間大約是7-8年,預(yù)計2019年之后天然橡膠供應(yīng)仍將受到影響。

目前,下游對橡膠的需求也很緩慢。橡膠需求主要來自輪胎、鞋、膠管、膠帶等產(chǎn)品,其中輪胎消費約占橡膠市場的70%。輪胎需求取決于汽車產(chǎn)量和保有量,從新車產(chǎn)量來看,自2017年以來,汽車銷售增長回到了下降趨勢。主要依靠汽車保有量支持未來輪胎市場,但很難看到大增長。此外,中國輪胎也面臨著出口摩擦的問題。我國輪胎出口占總產(chǎn)量的35%左右,但國內(nèi)輪胎缺乏競爭優(yōu)勢,同質(zhì)化競爭普遍存在,多次被國外雙重反向調(diào)查,出口不確定性加大。

利潤分析:原材料價格波動較大,企業(yè)成本控制能力提高。

對于合成橡膠企業(yè)來說,利潤很容易受到原材料價格波動的影響,而產(chǎn)業(yè)鏈的整合是降低成本的關(guān)鍵。天然橡膠企業(yè)的利潤也受到產(chǎn)業(yè)鏈的影響。中化國際的毛利率略高于云南的農(nóng)業(yè)開墾,這是由于企業(yè)布局的多樣化產(chǎn)業(yè)和生產(chǎn)能力規(guī)模的優(yōu)勢所致。

行業(yè)財務(wù)風(fēng)險分析:償債壓力加大,現(xiàn)金收付能力下降

目前,橡膠行業(yè)的整體還本付息壓力不斷增加,橡膠生產(chǎn)的債務(wù)壓力低于橡膠制品企業(yè)。天然橡膠生產(chǎn)商云南農(nóng)墾的杠桿率持續(xù)上升,從2013年底的44.97%上升到17季度的71.18%,企業(yè)債務(wù)規(guī)模迅速擴(kuò)大,橡膠行業(yè)承受著相對較大的債務(wù)壓力。

就現(xiàn)金流而言,該行業(yè)的總體收現(xiàn)能力變?nèi)酰S后的投資支出較大。與橡膠制造企業(yè)相比,橡膠生產(chǎn)企業(yè)的現(xiàn)金流狀況略強(qiáng)。目前,我國商業(yè)銀行的現(xiàn)金籌集能力差、經(jīng)營活動現(xiàn)金流量減少、產(chǎn)業(yè)結(jié)構(gòu)升級、異地拆遷項目多、投資支出壓力大,主要依靠外部融資來維持現(xiàn)金流量。

據(jù)不完全統(tǒng)計,今年9月份以來,又有46家橡膠輪胎企業(yè)被列入失信被執(zhí)行人。2018年短短半年多的時間,列入失信被執(zhí)行人行業(yè)企業(yè)已經(jīng)超過350家,這些企業(yè)部分是貸款無法償還,深陷互聯(lián)互保危機(jī)的原因;或是拖欠工人工資,經(jīng)營異常,企業(yè)亟待轉(zhuǎn)型。

]]>該公司計劃于2020年開始運營,年生產(chǎn)能力為6萬噸,并計劃在未來增加到每年120000噸。

調(diào)查機(jī)關(guān)對被調(diào)查產(chǎn)品是否存在傾銷和傾銷幅度、被調(diào)查產(chǎn)品是否對國內(nèi)丁腈橡膠產(chǎn)業(yè)造成損害及損害程度以及傾銷與損害之間的因果關(guān)系進(jìn)行了調(diào)查。根據(jù)調(diào)查結(jié)果和《反傾銷條例》第二十四條的規(guī)定,2018年7月16日,調(diào)查機(jī)關(guān)發(fā)布初裁公告,初步認(rèn)定原產(chǎn)于韓國和日本的進(jìn)口丁腈橡膠存在傾銷,國內(nèi)丁腈橡膠產(chǎn)業(yè)受到了實質(zhì)損害,而且傾銷與實質(zhì)損害之間存在因果關(guān)系。

初步裁定后,調(diào)查機(jī)關(guān)對傾銷和傾銷幅度、損害和損害程度以及傾銷與損害之間的因果關(guān)系進(jìn)行了繼續(xù)調(diào)查。現(xiàn)本案調(diào)查結(jié)束,根據(jù)《反傾銷條例》第二十五條規(guī)定,調(diào)查機(jī)關(guān)作出最終裁定(見附件)。現(xiàn)就有關(guān)事項公告如下:

一、最終裁定

調(diào)查機(jī)關(guān)最終裁定,原產(chǎn)于韓國和日本的進(jìn)口丁腈橡膠存在傾銷,國內(nèi)丁腈橡膠產(chǎn)業(yè)受到實質(zhì)損害,而且傾銷與實質(zhì)損害之間存在因果關(guān)系。

二、征收反傾銷稅

根據(jù)《反傾銷條例》第三十八條的規(guī)定,商務(wù)部向國務(wù)院關(guān)稅稅則委員會提出征收反傾銷稅的建議,國務(wù)院關(guān)稅稅則委員會根據(jù)商務(wù)部的建議作出決定,自2018年11月9日起,對原產(chǎn)于韓國和日本的進(jìn)口丁腈橡膠征收反傾銷稅。

被調(diào)查產(chǎn)品的具體描述如下:

調(diào)查范圍:原產(chǎn)于韓國和日本的進(jìn)口丁腈橡膠。

被調(diào)查產(chǎn)品名稱:丁腈橡膠。

英文名稱:Acrylonitrile-butadiene?rubber(NBR)

分子結(jié)構(gòu):(C4H6)m(C3H3N)n

化學(xué)結(jié)構(gòu)式:

產(chǎn)品描述:丁腈橡膠是由丙烯腈與丁二烯單體聚合而成的共聚物,外觀為灰白色至淺黃色塊狀或粉狀固體。具有優(yōu)良的耐油性、耐磨性、耐熱性和氣密性。丁腈橡膠的性能受丙烯腈含量影響,隨著丙烯腈含量增加,拉伸強(qiáng)度、耐熱性、耐油性、氣密性、硬度提高,但彈性、耐寒性降低。

丁腈橡膠因其耐油性和物理機(jī)械性能優(yōu)異,被廣泛用于各種耐油制品,如O型圈、油封、膠管、軟管、墊圈、膠輥、鞋底、輸送帶,以及保溫發(fā)泡管等。

該產(chǎn)品歸在《中華人民共和國進(jìn)出口稅則》:40025910和40025990項下,對各公司征收的反傾銷稅稅率如下:

韓國公司:

1.?錦湖石油化學(xué)株式會社(KUMHO?PETROCHEMICAL?CO.,?LTD.):12.0%

2.?(株)LG化學(xué)(LG?CHEM,?LTD.):15.0%

3.?其他韓國公司(All?Others):37.3%

日本公司:

1.?日本瑞翁株式會社(Zeon?Corporation):28.1%

2.?JSR株式會社(JSR?Corporation):16.0%

3.?其他日本公司(All?Others):56.4%

三、征收反傾銷稅的方法

自2018年11月9日起,進(jìn)口經(jīng)營者在進(jìn)口原產(chǎn)于韓國和日本的丁腈橡膠時,應(yīng)向中華人民共和國海關(guān)繳納相應(yīng)的反傾銷稅。反傾銷稅以海關(guān)審定的完稅價格從價計征,計算公式為:反傾銷稅額=海關(guān)完稅價格×反傾銷稅稅率。進(jìn)口環(huán)節(jié)增值稅以海關(guān)審定的完稅價格加上關(guān)稅和反傾銷稅作為計稅價格從價計征。

?四、反傾銷稅的追溯征收

對自2018年7月16日起至2018年11月8日有關(guān)進(jìn)口經(jīng)營者依初裁公告向中華人民共和國海關(guān)所提供的保證金,按終裁所確定的征收反傾銷稅的商品范圍和反傾銷稅稅率計征并轉(zhuǎn)為反傾銷稅,并按相應(yīng)的增值稅稅率計征進(jìn)口環(huán)節(jié)增值稅。在此期間有關(guān)進(jìn)口經(jīng)營者所提供的保證金超出反傾銷稅的部分,以及由此多征的進(jìn)口環(huán)節(jié)增值稅部分,海關(guān)予以退還,少征部分則不再征收。

對臨時反傾銷措施實施之日前進(jìn)口的原產(chǎn)于韓國和日本的進(jìn)口丁腈橡膠不追溯征收反傾銷稅。

五、征收反傾銷稅的期限

對原產(chǎn)于韓國和日本的進(jìn)口丁腈橡膠征收反傾銷稅的實施期限自2018年11月9日起5年。

六、新出口商復(fù)審

對于韓國和日本未在調(diào)查期內(nèi)向中華人民共和國出口被調(diào)查產(chǎn)品的新出口經(jīng)營者,符合條件的,可依據(jù)《反傾銷條例》第四十七條的規(guī)定,向調(diào)查機(jī)關(guān)書面申請新出口商復(fù)審。

七、期間復(fù)審

在征收反傾銷稅期間,有關(guān)利害關(guān)系方可以根據(jù)《反傾銷條例》第四十九條的規(guī)定,向調(diào)查機(jī)關(guān)書面申請期間復(fù)審。

八、行政復(fù)議和行政訴訟

對本案最終裁定及征收反傾銷稅的決定不服的,根據(jù)《反傾銷條例》第五十三條的規(guī)定,可以依法申請行政復(fù)議,也可以依法向人民法院提起訴訟。

本公告自2018年11月9日起執(zhí)行。

]]>